По итогам ноября 2025 года средняя доля отказов по потребительским кредитам в стране подскочила до 83% — годовой максимум, зафиксированный НБКИ. Банки заворачивают больше половины заявок даже у людей с нормальным доходом и без проблем по паспорту. Подавать заявку, не заглянув предварительно в собственное досье, — значит самостоятельно срезать шансы на одобрение и схлопотать ещё один отказ, который ляжет красной строкой в информационную часть истории. Поэтому шаг номер один перед любой заявкой — проверить свою кредитную историю в каждом из бюро, где она ведётся.

Перед вами практический разбор того, как проверить свою кредитную историю в 2026 году через тройку лидеров рынка — ОКБ Скоринг Бюро, Скоринг Бюро и НБКИ, на что обращать внимание в полученных PDF, как ловить ошибки и куда двигаться дальше. Если для вас пока не очевидно, что такое кредитная история и из каких элементов она складывается, советуем сначала прочитать обзорный материал — там разобраны четыре части досье и ключевые нормы ФЗ-218. Если же вы пришли именно за пошаговой инструкцией — продолжайте чтение. Времени уйдёт около получаса, а из инструментов нужны паспорт, СНИЛС и подтверждённая учётная запись на Госуслугах.

Коротко о главном. В реестре Банка России сегодня 6 БКИ, однако свыше 90% досье россиян сосредоточены у тройки лидеров — это НБКИ, ОКБ Скоринг Бюро и Скоринг Бюро. По ст. 8 ФЗ-218 у каждого субъекта есть право на 2 бесплатных отчёта в год в каждом бюро. Чтобы получить целостную картину, отчёты придётся запросить во всех трёх: один банк отправляет сведения в одно бюро, другой — в другое, поэтому записи нередко расходятся между площадками.

Зачем проверять кредитную историю и как часто это делать

Кредитное досье — не статичная справка, а постоянно растущая база: каждый месяц в неё дописывают новые строки кредиторы. В досье оказываются не только просрочки, но и техническая «обвязка»: всякая поданная вами заявка, каждый отказ с указанием причины и любой копеечный долг, о котором вы давным-давно забыли. Подобные записи легко роняют персональный кредитный рейтинг и превращают следующую заявку в ещё один отказ.

По наблюдениям брокеров, у каждого второго клиента, который пришёл «разобраться, почему отказывают», в кредитном отчёте обнаруживается одна из четырёх типичных проблем:

- Чужой кредит — записан на однофамильца с совпадающей датой рождения. По данным НБКИ, это самая частая ошибка идентификации.

- «Висящая» микропросрочка — остаток в 5–50 ₽ по давно закрытому займу или кредитной карте, на который банк или МФО продолжает капать пени.

- Дубль заявки — одна и та же заявка отражена несколькими строками. Со стороны это выглядит как массовая рассылка в десяток банков.

- Ошибочная просрочка — банк передал в бюро некорректные данные о платеже (технический сбой, ошибка оператора).

Регулярная проверка позволяет отлавливать такие записи до того, как они помешают одобрению. Кроме того, с 2025 года государство добавило заёмщикам ещё несколько причин держать руку на пульсе: ужесточение макропруденциальных лимитов, период охлаждения по потребкредитам и право на самозапрет — обо всём этом ниже.

Кому особенно важно проверить КИ перед заявкой на кредит

Если вы попадаете хотя бы в одну из этих категорий, проверку лучше не откладывать:

- собираетесь подавать заявку на ипотеку, автокредит или потребительский кредит на крупную сумму;

- получали отказы и хотите понять причину;

- закрыли кредит или микрозайм, но не уверены, что бюро это увидело;

- сменили фамилию, паспорт или прописку — и не проверяли, корректно ли это отражено в титульной части;

- подавали заявление об оспаривании ошибки и хотите убедиться, что её исправили;

- планируете ставить самозапрет на кредиты — перед этим полезно зафиксировать «нулевую точку».

Холодный заёмщик, которому просто нужно понимать своё положение, тоже может проверить КИ. Запрос субъектом своего же отчёта не считается hard inquiry и не снижает скоринговый балл.

Сколько раз в год можно проверить кредитную историю бесплатно

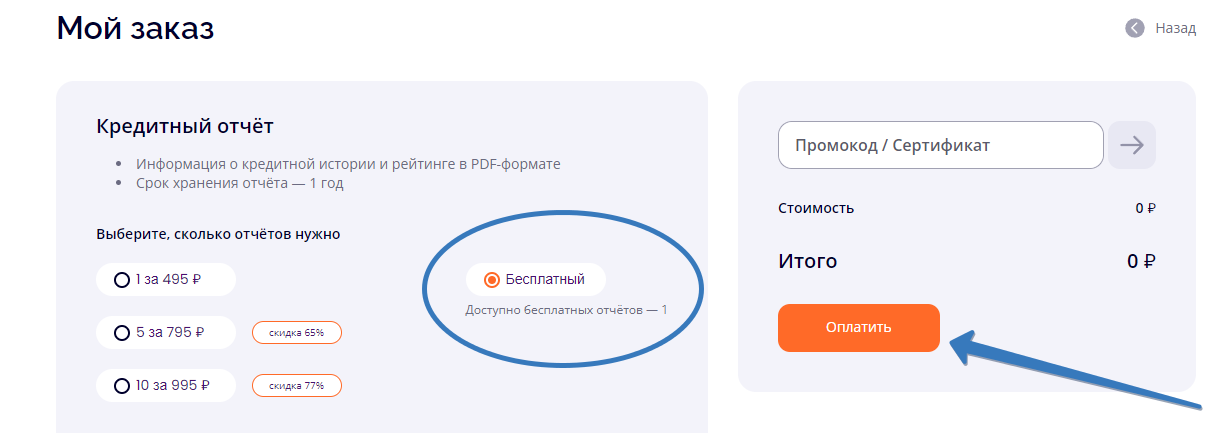

Согласно ст. 8 ФЗ-218 «О кредитных историях», субъект вправе запросить 2 бесплатных отчёта в год из каждого бюро — и хотя бы один из них должен быть в электронном виде. Отсчёт лимита идёт от предыдущего бесплатного обращения именно в это бюро, а не от 1 января. Когда ваше досье ведут все три лидера рынка — НБКИ, ОКБ Скоринг Бюро и Скоринг Бюро, — за календарный период вы суммарно получаете до 6 кредитных отчётов бесплатно. Сверхлимитные запросы тарифицируются на стороне бюро: чаще всего это 290–700 ₽ за электронный отчёт.

Обращение в ЦККИ (Центральный каталог кредитных историй Банка России) стоит особняком: оно ничего не стоит, а количество обращений не ограничено. Из ответа вы узнаёте только список бюро, в которых хранится ваше досье — самих кредитных записей в этой выдаче нет.

Не хотите разбираться сами — закажите бесплатный анализ кредитной истории

Когда три отчёта кажутся слишком сложным ребусом, передайте задачу брокеру. Мы поможем проверить свою кредитную историю во всех трёх крупнейших бюро, разберём отчёты по полям и точечно укажем на записи, которые мешают одобрению. Консультация — без оплаты.

Звоните: 8 (800) 555-15-08 (бесплатно по всей России) либо заполните форму на странице чуть ниже.

Где хранится кредитная история и почему бюро несколько

Кредитная история — отнюдь не единый документ, лежащий в одной точке. Банки и микрофинансовые компании самостоятельно решают, какому именно бюро отправить данные о ваших обязательствах. По закону каждый источник формирования направляет сведения хотя бы в одно бюро из государственного реестра, однако крупные игроки на практике работают сразу с двумя-тремя. Из-за этого проверка кредитной истории через бюро кредитных историй должна затрагивать все ведущие площадки — иначе вы увидите лишь фрагмент картины.

Три основных БКИ в России: НБКИ, ОКБ Скоринг Бюро, Скоринг Бюро

По данным на 11 ноября 2025 года государственный реестр Банка России насчитывает 6 организаций (показательное сравнение: в 2019 году их было ещё 12 — рынок постепенно укрупняется). Вот эта шестёрка:

- АО «Национальное бюро кредитных историй» (НБКИ) — nbki.ru. Крупнейший игрок по числу банков-партнёров.

- АО «Объединённое Кредитное Бюро» (ОКБ) — bki-okb.ru, b2c-сервис credistory.ru. Создавалось при участии Сбербанка, исторически держит крупнейшие розничные портфели.

- АО «Бюро кредитных историй „Скоринг Бюро"» — scoring.ru, b2c-сервис da.credit. Бывший «Эквифакс Кредит Сервисиз»: после ухода американского Equifax в 2023 году компания провела ребрендинг. В базе бюро — порядка 550 млн кредитных историй.

- ООО «Бюро кредитных историй „КредитИнфо"» — bki-ci.ru.

- ООО «Спектрум кредитное бюро».

- АО «Технологическое бюро кредитных историй».

Первые три бюро держат более 90% кредитных историй россиян, и именно по ним мы пройдём со скриншотами. Остальные три — узкоспециализированные, у обычного заёмщика данных там, скорее всего, нет; но проверить через ЦККИ всё равно стоит.

Реестр БКИ публикуется и обновляется на сайте Банка России (cbr.ru/ckki/gosreestr_ckki/). Это первоисточник: если встретите сайт «бюро», которого нет в реестре ЦБ, перед вами не БКИ, а сторонний агрегатор или мошенники.

Как узнать, в каких БКИ находится моя кредитная история (через ЦККИ)

Чтобы заранее узнать перечень бюро, где осели ваши записи, удобнее всего отправить запрос в ЦККИ — Центральный каталог кредитных историй Банка России. Делается это онлайн, через портал Госуслуг:

- Авторизуйтесь на gosuslugi.ru — потребуется подтверждённый аккаунт.

- Откройте услугу «Сведения о бюро, в котором хранится кредитная история» по адресу gosuslugi.ru/329476.

- Подайте заявление — потребуется только согласие, никаких документов прикладывать не нужно.

- За 1 рабочий день в личный кабинет упадёт ответ — это перечень всех бюро с привязкой кода субъекта КИ к каждому из них.

Сервис ничего не стоит и не ограничен по числу обращений. Получив перечень, вы уже не гадаете, а чётко знаете, на какие сайты бюро идти за отчётами.

Развернутый гид по бесплатным каналам проверки — Госуслуги, ЦККИ, МФЦ — с региональными нюансами мы собрали в материале как проверить кредитную историю бесплатно. Там же расписаны варианты подачи через нотариуса и через банк — на случай, когда подтверждённая запись на Госуслугах отсутствует.

Как получить кредитный отчёт из ОКБ Скоринг Бюро (credistory.ru)

За отчётом ОКБ Скоринг Бюро рациональнее всего идти на официальный b2c-сервис бюро — credistory.ru: проверить кредитную историю онлайн там можно за пару минут. Для большинства заёмщиков это, пожалуй, самый комфортный вариант — на этапе входа доступны не только Госуслуги, но и Сбер ID, T-Bank ID (раньше — Тинькофф ID). Удобно, если ЕСИА вдруг недоступна.

Что понадобится:

- паспорт РФ;

- подтверждённый аккаунт на Госуслугах или Сбер ID или T-Bank ID;

- мобильный телефон, привязанный к одному из этих сервисов.

Шаг 1. Регистрация и идентификация на credistory.ru

Откройте credistory.ru и нажмите кнопку «Проверить бесплатно» (или «Войти», если вы уже регистрировались ранее). Система предложит выбрать способ авторизации: через Госуслуги, Сбер ID или T-Bank ID. Выбирайте тот, к которому у вас точно есть доступ прямо сейчас.

После клика всплывёт окно того поставщика идентификации, который вы выбрали (например, экран авторизации Госуслуг). Введите учётные данные, подтвердите вход кодом из СМС и разрешите credistory.ru забрать ваш паспорт со СНИЛС — без этого бюро не сможет однозначно опознать вас как субъекта кредитной истории, чего требует ст. 6 ФЗ-218. После согласия система перебросит вас обратно на credistory.ru и сразу же заведёт личный кабинет.

Когда идентификация срывается (типичный кейс: на Госуслугах паспорт с прежним адресом, а у банка-партнёра — уже с новым), система предложит сменить способ входа или дозаполнить недостающие реквизиты. Резервный вариант — приехать в офис банка-партнёра ОКБ и пройти идентификацию очно.

Шаг 2. Запрос кредитного отчёта в личном кабинете

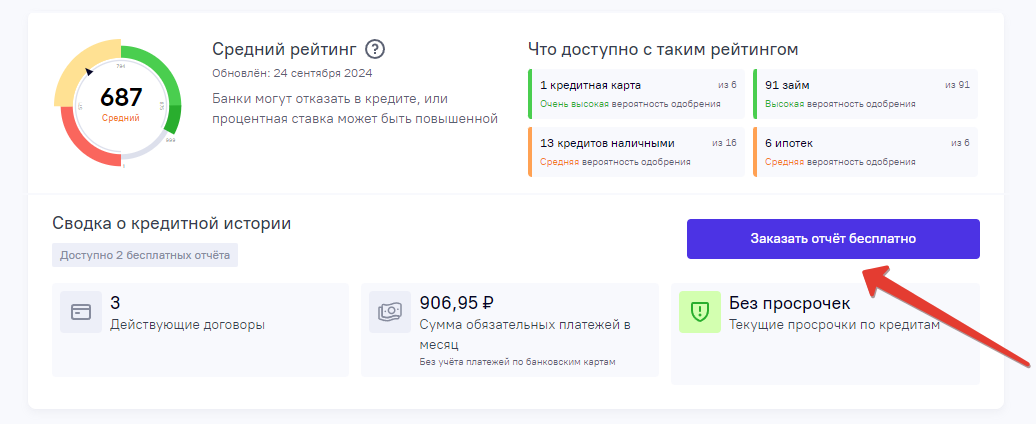

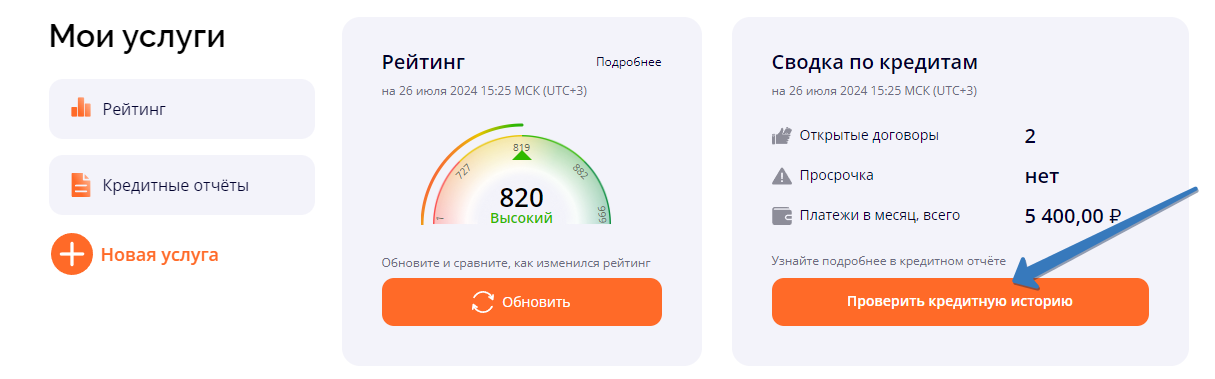

Сразу после входа открывается дашборд: на нём виден индивидуальный кредитный рейтинг (ИКР) по шкале от 1 до 999 баллов и кнопка «Запросить кредитный отчёт» (вариант надписи — «Получить отчёт»). Кликните по ней. Формирование занимает 1–5 минут, после чего готовый отчёт появляется в разделе «Мои отчёты».

Готовый отчёт скачивается в PDF или открывается прямо в браузере. Бесплатный лимит — 2 полных отчёта в год; третий запрос и все следующие в рамках 12 месяцев обойдутся в 390 ₽ за каждый. А сам кредитный рейтинг — короткая сводка без раскрытия обязательств — пересчитывается и остаётся доступным бесплатно круглосуточно.

Отчёт ОКБ Скоринг Бюро содержит: титульный блок (ФИО, паспорт, СНИЛС), полную выгрузку обязательств (кредиты, кредитные карты, микрозаймы), помесячный график платежей, отдельные строки по просрочкам, журнал заявок и отказов, а в конце — перечень источников формирования и пользователей КИ.

Шкала ИКР ОКБ устроена так: до 800 баллов — банки чаще отказывают, 801–960 — положительная история заёмщика, 961–999 — статус надёжного клиента. Средний ИКР по России на январь 2026 года — 724 балла (по данным bki-okb.ru).

Как проверить кредитную историю через Скоринг Бюро (da.credit)

В этом бюро также реально получить отчёт удалённо, без визита в офис. Скоринг Бюро — это бывший «Эквифакс Кредит Сервисиз»: значительная часть заёмщиков по сей день вбивает в поиск именно старое имя. Когда американский Equifax покинул российский рынок в 2023 году, компания провела ребрендинг: розничный сервис переехал на da.credit, корпоративный сайт остался на scoring.ru. В базе хранится около 550 млн кредитных историй — вероятность, что и ваши записи там есть, очень высока.

В отличие от ОКБ Скоринг Бюро, у Скоринг Бюро для физлица предусмотрен единственный канал входа — ЕСИА (Госуслуги). Подтверждённого аккаунта нет — онлайн-проверка через это бюро не пройдёт: останется путь через нотариуса либо офис банка-партнёра.

Шаг 1. Авторизация через Госуслуги на da.credit

Зайдите на da.credit (либо в блок «Физлицам» на scoring.ru). Прямо на первом экране кликните «Получить кредитный отчёт» — вас перебросит на страницу авторизации через ЕСИА. Запасной маршрут — нажать «Войти через Госуслуги» в правом верхнем углу шапки сайта.

В открывшемся окне ЕСИА введите логин и пароль от Госуслуг, подтвердите вход одноразовым кодом. Бюро запросит у Госуслуг базовый набор сведений: ФИО, паспортные данные, СНИЛС. Это технически необходимо, чтобы идентифицировать вас как субъекта кредитной истории и связать запрос с вашим досье.

Шаг 2. Подтверждение передачи данных

После успешной авторизации Госуслуги покажут отдельный экран согласия: «Сайт scoring.ru / da.credit запрашивает следующие данные…». В списке — паспорт, СНИЛС, контактный телефон. Внимательно проверьте, что обращаетесь именно к домену scoring.ru (или da.credit): это защита от фишинговых клонов. Нажмите «Предоставить» — и вас вернёт обратно на сайт бюро.

Если вы зашли в первый раз, сервис автоматически создаст личный кабинет и привяжет его к вашему СНИЛС. Если уже регистрировались — просто откроется ваш существующий кабинет с историей предыдущих запросов.

Шаг 3. Сформировать и скачать кредитный отчёт

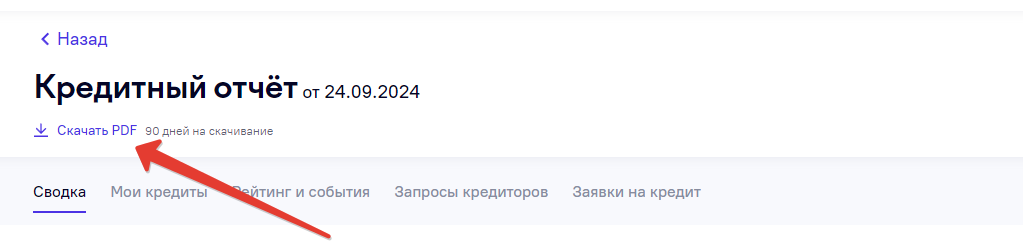

В личном кабинете вы увидите карточку «Кредитный отчёт» с кнопкой «Сформировать» (или «Заказать»). После клика отчёт формируется 1–5 минут, статус виден в реальном времени. По готовности появится ссылка «Скачать PDF» и кнопка «Открыть онлайн».

По ст. 8 ФЗ-218 действует лимит — 2 бесплатных отчёта в год; всё, что сверх, тарифицируется (актуальные расценки — на сайте бюро). Скоринговый балл Скоринг Бюро в розничном личном кабинете показывается по единой шкале 1–999 — её Банк России ввёл с 2022 года. Параллельно сохраняется унаследованная от FICO/Equifax внутренняя «банковская» шкала 300–850 баллов; одобрение в банке начинается, как правило, от отметки 650.

В составе отчёта Скоринг Бюро есть: персональные данные субъекта, список кредитных договоров вместе с помесячной платёжной историей, текущие долги и просрочки, а также журнал — кто запрашивал ваше досье из банков и МФО — за прошедшие 24 месяца. Фишка бюро — глубокая информационная часть: фиксируются абсолютно все заявки, включая те, что закончились отказом.

Как проверить кредитную историю через НБКИ (nbki.ru)

НБКИ — самое старое и самое крупное бюро на российском рынке, существует с 2005 года. Передача данных сюда стала, по сути, отраслевым стандартом: с НБКИ сотрудничает подавляющее большинство банков и практически все МФО. Так что если у заёмщика вообще есть кредитное досье — оно с высокой долей вероятности есть и в НБКИ. Розничный сайт — nbki.ru, портал получения отчётов — person.nbki.ru.

Что понадобится:

- подтверждённая учётная запись на Госуслугах;

- доступ к электронной почте, привязанной к Госуслугам (на неё придёт ссылка на отчёт).

Шаг 1. Вход через Госуслуги на nbki.ru

Зайдите на nbki.ru, перейдите в раздел «Физическим лицам» и кликните «Запросить кредитный отчёт». Сайт сразу выведет форму авторизации, причём единственный способ входа — через ЕСИА. Если на портале НБКИ у вас оставался старый логин-парольный аккаунт (схема, действовавшая до 2024 года), при первом входе он автоматически склеится с учётной записью на Госуслугах.

Введите данные Госуслуг, разрешите передачу паспорта и СНИЛС. После возвращения на nbki.ru проверьте, что в шапке отображается ваше ФИО — значит, идентификация прошла успешно.

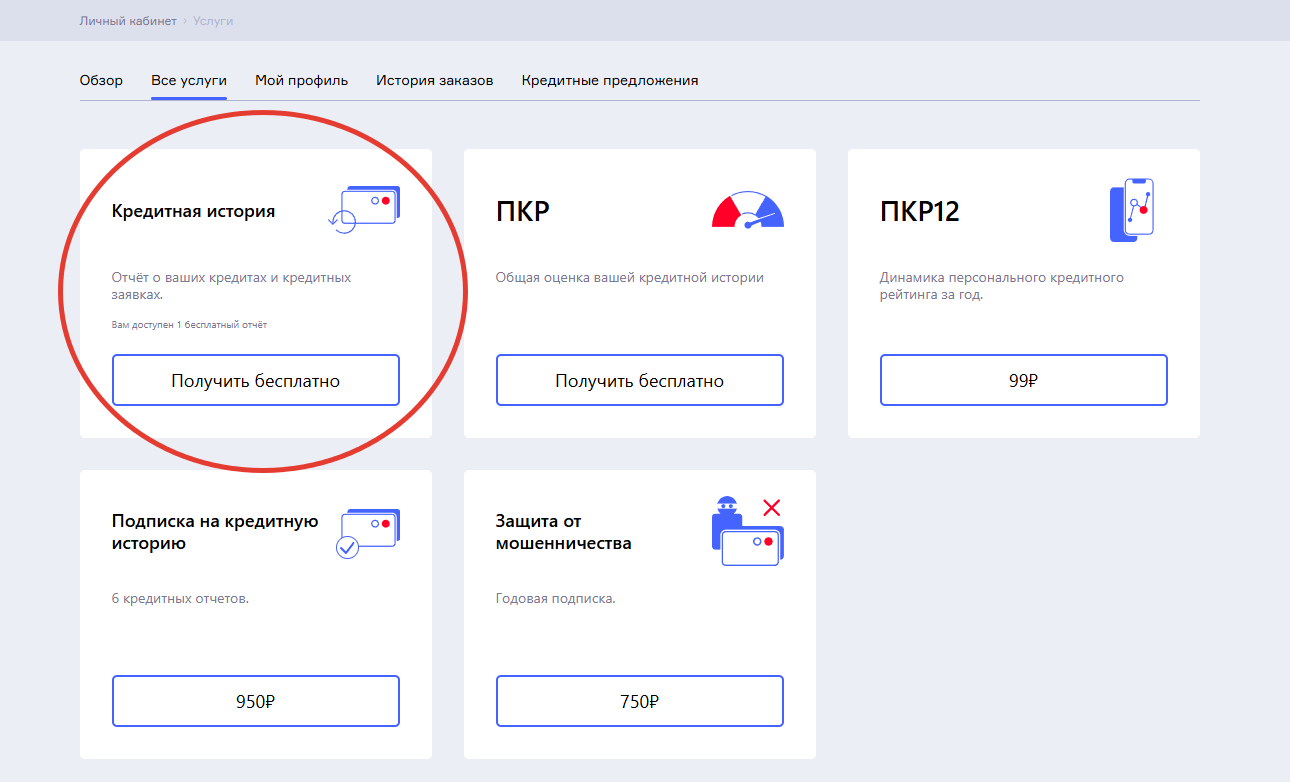

Шаг 2. Раздел «Все услуги» — кредитная история

Внутри личного кабинета НБКИ откройте «Все услуги» (вариант — «Каталог услуг»). В перечне карточек найдите «Кредитная история» — иногда формулируется как «Кредитный отчёт по форме НБКИ». Рядом обычно лежат сопутствующие инструменты: оспаривание сведений, мониторинг изменений, персональный кредитный рейтинг (ПКР).

Нажмите «Заказать» — система покажет окно подтверждения с указанием, что это бесплатный запрос (если вы ещё не исчерпали лимит) или платный. Подтвердите заказ, после чего отчёт встанет в очередь на формирование. Обычно обработка занимает 1–5 минут, в редких случаях — до получаса при пиковой нагрузке.

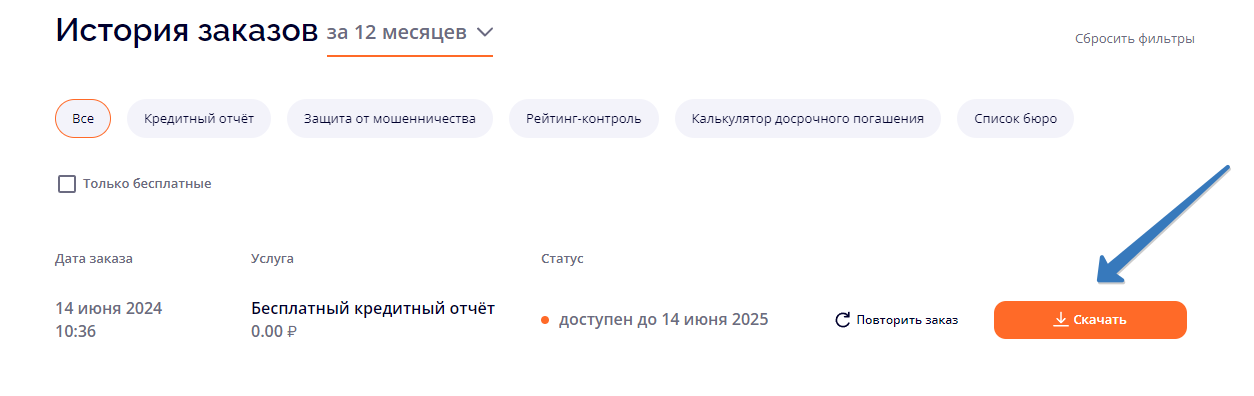

Шаг 3. Посмотреть отчёт в истории заказов

Готовый кредитный отчёт появится в разделе «История заказов» (или «Мои отчёты»). Откройте карточку — увидите кнопки «Просмотреть в браузере» и «Скачать PDF». Параллельно ссылка на отчёт придёт на электронную почту, привязанную к Госуслугам.

Шкала персонального кредитного рейтинга НБКИ — 1–999 баллов (с 2022 года, по требованию ЦБ). Цветовые зоны:

- 1–179 — красная (низкий рейтинг, банки массово отказывают);

- 180–623 — жёлтая (средняя зона);

- 624–912 — светло-зелёная (хорошие шансы на одобрение);

- 913–999 — ярко-зелёная (премиальный сегмент).

Средний ПКР по НБКИ за 2024 год вырос на 27 баллов и достиг 690 баллов. Это связано с тем, что банки ужесточили скоринг, и низкорейтинговые заёмщики стали реже попадать в выдачи (по данным Forbes, 2025).

Что делать после получения отчётов из трёх БКИ

Когда все три PDF — от ОКБ Скоринг Бюро, Скоринг Бюро и НБКИ — уже скачаны, пора без спешки сесть за их разбор. Часть данных в отчётах совпадёт, часть — разойдётся: каждый банк выбирает своё бюро, поэтому записи дублируются неравномерно. Задача — свести всё в одну сводку обязательств и выявить все факторы, которые тормозят одобрение.

Как читать кредитный отчёт: ключевые поля

В каждом отчёте смотрите на следующие блоки:

- Титульная часть. Убедитесь, что корректны фамилия-имя-отчество, день рождения, серия и номер паспорта, а также СНИЛС с ИНН. Если что-то устарело (классика — после замены паспорта) — это прямое основание подать заявление на оспаривание.

- Перечень обязательств. В разделе должны фигурировать все ваши действующие кредиты и кредитные карты. Отдельно проверьте закрытые договоры — у каждого обязан стоять статус «закрыт», иначе с точки зрения бюро кредит продолжает «висеть».

- История платежей по каждому договору. Помесячная сетка: 0 (без просрочки), 1 (1–29 дней), 2 (30–59), 3 (60–89), 4 (90+ дней), 5 (дефолт). Любая «троечка» или хуже за последние 24 месяца резко снижает скоринговый балл.

- Информационная часть. Список ваших заявок и отказов. Если за последние 90 дней там более пяти-шести строк — банки увидят «заявочный шторм» и часто отказывают по этой причине.

- Закрытая часть. Перечень всех, кто поднимал ваш кредитный профиль. Когда среди запросов попадаются компании, к которым вы не обращались, — это тревожный звонок: возможно, кто-то пытается взять кредит, выдавая себя за вас.

Когда в досье попадаются отказы, а их природа неясна, рекомендуем материал причины отказа в кредите: там подробно разобраны типовые сценарии и алгоритм действий по каждому из них.

Где посмотреть кредитный рейтинг и скоринговый балл

Скоринговый балл — это «оценка», которую бюро ставит вашему кредитному профилю на основе модели машинного обучения. У каждого бюро своя шкала, и баллы между ними напрямую не сравниваются. Но смысл одинаковый: чем выше — тем лучше.

| Бюро | Шкала | «Красная» зона | Средняя | Высокая |

|---|---|---|---|---|

| НБКИ (ПКР) | 1–999 | 1–179 (низкий рейтинг), 180–623 (средняя) | 624–912 | 913–999 |

| ОКБ (ИКР) | 1–999 | до 800 | 801–960 | 961–999 |

| Скоринг Бюро | 1–999 (банковская — 300–850, порог одобрения от 650) | низкая | средняя | высокая |

В отчёте НБКИ ПКР показан на первой странице крупным числом и цветной шкалой. В ОКБ Скоринг Бюро ИКР отображается на дашборде ещё до запроса полного отчёта. В Скоринг Бюро — на главном экране личного кабинета с короткой расшифровкой по факторам.

Если ваш балл во всех трёх бюро в средней или высокой зоне, но банки всё равно отказывают, причина обычно не в самом рейтинге, а в показателе долговой нагрузки (ПДН) или в свежих заявках. Задача брокера тогда — разложить заявку под требования конкретного банка-партнёра.

Что делать, если в кредитной истории есть ошибка

Допустим, в одном из отчётов всплыл чужой кредит, ошибочная просрочка либо договор, который вы давно закрыли, но он до сих пор числится открытым. В таком случае оформляется заявление на оспаривание. Порядок действий по ст. 8 ФЗ-218:

- Направьте заявление непосредственно в то бюро, где зафиксирована ошибочная запись. Канал — ваш личный кабинет (для НБКИ это nbki.ru/spor/; у ОКБ и Скоринг Бюро аналогичный раздел тоже есть) или почтовое отправление с описью вложения.

- Одновременно напишите источнику формирования — тому банку или МФО, по чьей вине в бюро ушли некорректные сведения. Двойной канал заметно ускоряет рассмотрение.

- Дождитесь ответа. На реакцию у источника формирования есть 10 рабочих дней с даты, когда запрос ему пришёл. Получив ответ, бюро вносит соответствующие правки в досье.

- Когда бюро отказывает в исправлении либо вовсе не отвечает — закон оставляет за заёмщиком возможность оспорить такое решение в суд (ст. 8 ФЗ-218). Параллельно есть смысл написать жалобу в Банк России.

Дисклеймер. Решение БКИ заёмщик вправе оспорить через суд — это закреплено ст. 8 ФЗ-218 «О кредитных историях». Исковая давность ограничена 3 годами и отсчитывается с момента, когда субъект кредитной истории узнал о нарушении или объективно должен был о нём узнать.

Если брокер выявляет в отчёте клиента некорректные записи, он, как правило, помогает оформить заявление и довести оспаривание до результата — эта работа входит в стандартный анализ кредитной истории.

Зачем брокеру ваша кредитная история перед подачей заявки

Когда вы обращаетесь к брокеру, готовьтесь к первому вопросу: специалисту понадобятся три отчёта — из ОКБ Скоринг Бюро, Скоринг Бюро и НБКИ. Без них любые советы превращаются в гадание на кофейной гуще. А вот с отчётами на руках строится точечная стратегия: «банк А отпадает — у них стоп-лист на свежие займы из МФО; в банк Б идём с пакетом 2-НДФЛ, скоринг там мягче».

Что брокер делает с вашими отчётами:

- Сводит данные из трёх бюро в одну картину — у одного и того же кредита в разных отчётах могут быть разные статусы.

- Идентифицирует «убийц одобрения» — записи, которые в текущем виде лишают шансов на положительное решение (открытые просрочки, активные исполнительные производства, дубли заявок).

- Помогает оспорить ошибки — составляет заявления в бюро и источникам формирования, контролирует 10-дневный срок ответа.

- Подбирает банк под профиль — учитывает не только балл, но и возраст, доход, регион, форму подтверждения дохода.

- Готовит заявку — собирает пакет документов, который снижает риски для банка и повышает шансы на одобрение.

О том, как именно строится работа кредитного брокера, есть отдельный материал — там разобрано, что брокер делает платно, что бесплатно и при каких раскладах посредничество реально приносит пользу заёмщику.

Получите бесплатный разбор кредитной истории от брокера

Сформируйте три PDF по инструкции выше — и пришлите нам. Поможем проверить свою кредитную историю во всех трёх ключевых бюро, выловим проблемные записи и подскажем: куда стоит подавать заявку уже сегодня, а где сначала имеет смысл доработать досье. Анализ кредитной истории — без оплаты.

Звоните: 8 (800) 555-15-08 (бесплатно по всей России). Или запишитесь на бесплатную консультацию в офисе.

Что делать, если кредитная история оказалась плохой

«Плохая» кредитная история — это не приговор. По данным ОКБ, средний ИКР по России — 724 балла; у миллионов заёмщиков в досье есть просрочки, банкротства и отказы. Большинство ситуаций исправимо за 6–12 месяцев планомерной работы.

Что входит в реабилитацию досье:

- Закрыть всё мелкое. Микрозаймы, рассрочки, кредитные карты с минимальными остатками — гасить и закрывать, требуя справку об отсутствии задолженности.

- Оспорить ошибки. Подать заявления по всем найденным некорректным записям (ст. 8 ФЗ-218).

- «Натренировать» историю. Аккуратно взять и вовремя вернуть один-два небольших кредита или товаров в рассрочку — у банков, лояльных к профилю с просрочками.

- Снизить долговую нагрузку. Если есть несколько кредитов, рассмотреть рефинансирование с продлением срока — это уменьшает ежемесячный платёж и улучшает ПДН.

- Сделать паузу с заявками. Каждая поданная заявка фиксируется в информационной части КИ. 90 дней без новых заявок дают системе сигнал: заёмщик не «горит».

Полный пошаговый план реабилитации — в статье как исправить кредитную историю. Если самостоятельно разбираться сложно — присылайте отчёты на бесплатный анализ.

Можно ли узнать кредитную историю по фамилии — развенчиваем миф

В поисковиках регулярно набирают «получить кредитную историю по фамилии бесплатно». Объясним, почему это невозможно.

Бюро кредитных историй — оператор персональных данных. По ст. 6 ФЗ-218 запрос отчёта возможен только при идентификации субъекта: через ЕСИА (Госуслуги), банковские системы (Сбер ID, T-Bank ID), нотариуса или очно в офисе банка-партнёра. Идентификация требует как минимум паспорт + СНИЛС, а онлайн — обязательно подтверждённую запись на Госуслугах.

Поэтому ни один легальный сервис не покажет вам кредитную историю по фамилии-имени-отчеству или по дате рождения. А сайты, которые обещают «найти КИ по фамилии за 199 ₽», — это либо мошенничество (берут деньги и не дают ничего), либо кража персональных данных, либо то и другое сразу.

Легальных вариантов, чтобы получить свою кредитную историю, всего три:

- Онлайн через ЕСИА (Госуслуги) — описано выше.

- Через банк-партнёр БКИ (очно, по паспорту) — возможна платная услуга.

- Заверенным у нотариуса письмом, отправленным по почте на адрес бюро, — вариант для тех заёмщиков, у которых нет учётной записи на Госуслугах.

Никаких иных законных каналов получить кредитную историю по состоянию на 2026 год не существует.

Свежие изменения 2025–2026 — что важно знать перед запросом отчёта

За минувший год нормативная база по потребительскому кредитованию и работе бюро заметно изменилась. Ниже — ключевые новации, которые стоит держать в голове перед заявкой.

1. Самозапрет на кредиты действует с 1 марта 2025 года. На Госуслугах вы можете запретить оформление любых потребкредитов и микрозаймов на своё имя — бесплатно. Поданное до 22:00 по Москве заявление вступает в силу тем же днём. С 1 сентября 2025 года заявление принимается также во всех МФЦ. Запрет не накрывает ипотеку, автокредиты и государственные образовательные кредиты. А вот снятие самозапрета через Госуслуги с 1 июня 2025 года возможно только при наличии усиленной квалифицированной электронной подписи (УКЭП). Первоисточник: cbr.ru/ckki/self-prohibition_credit/.

2. Период охлаждения по потребкредитам — с 1 сентября 2025 года (ФЗ № 9-ФЗ от 13.02.2025):

- Сумма кредита от 50 000 до 200 000 ₽ — выдача не ранее 4 часов после подписания договора.

- Сумма свыше 200 000 ₽ — выдача не ранее 48 часов.

Это даёт заёмщику время одуматься и защищает от схем, когда мошенники под давлением заставляют срочно подписать договор. С точки зрения кредитной истории это значит, что одобренная заявка не сразу превращается в действующее обязательство.

3. Квалифицированные БКИ (КБКИ) — ФЗ № 482-ФЗ от 26.12.2024. Введён новый статус для крупнейших бюро. Требования к КБКИ:

- собственные средства от 100 млн ₽;

- база данных не менее 30 млн заёмщиков;

- к 31 декабря 2026 года — обмен данными с банками в онлайн-режиме.

На практике это значит, что в течение 2026 года записи о ваших обязательствах будут обновляться в КБКИ почти в реальном времени, а не раз в 5 рабочих дней, как сейчас.

4. Новая ст. 6.4 ФЗ-218 — с 1 июля 2026 года (вводится тем же ФЗ № 9-ФЗ). Содержит дополнительные требования к формированию данных. На дату подготовки статьи (май 2026) детали в публичных источниках раскрыты ограниченно. Рекомендуем сверяться с актуальной редакцией ФЗ-218 на consultant.ru непосредственно перед заявкой на крупный кредит.

5. КИ хранится 7 лет с момента последней правки записи — это норма ст. 7 ФЗ-218, она вступила в силу с 1 января 2022 года (до этого срок составлял 10 лет). По истечении семилетнего периода запись отправляется в архив бюро ещё на 3 года, а уже потом окончательно удаляется.

Дисклеймер. Материал имеет справочный характер. Сроки и интерфейсы бюро БКИ периодически меняются — для актуальной процедуры обращайтесь к сайту конкретного бюро. Услуги брокера — посредничество в подборе кредита, а не выдача кредитов.

Заключение — соберите три отчёта и обратитесь к брокеру

Теперь у вас сложилась полная картина того, как проверить свою кредитную историю в 2026 году: сначала через ЦККИ выясняется состав бюро, в которых лежит ваше досье, затем последовательно запрашиваются три отчёта — у ОКБ Скоринг Бюро (credistory.ru), Скоринг Бюро (da.credit) и НБКИ (nbki.ru). Примерные ресурсы — 30 минут чистого времени и 0 ₽, если уложиться в бесплатные лимиты ст. 8 ФЗ-218.

После того как три PDF собраны, важно прочитать их вместе. Самостоятельно — реально, особенно если в досье нет сюрпризов и скоринговый балл во всех бюро в зелёной зоне. Если же есть просрочки, отказы, чужие кредиты или старые «висящие» микрозаймы — проще сразу показать отчёты специалисту, чем терять время на заявки наугад.

Соберите три отчёта — а дальше поможем мы

Вы знаете, как проверить свою кредитную историю в трёх основных бюро. Следующий шаг — разобраться, что с этими отчётами делать. Пришлите три PDF (или просто запишитесь на консультацию — поможем собрать сами): мы проанализируем досье, найдём ошибки, прикинем, в какой банк имеет смысл подавать заявку, и подберём оптимальные условия из 30+ банков-партнёров.

Позвоните: 8 (800) 555-15-08 (бесплатно по России). Или свяжитесь с брокером в офисе — приём по записи, консультация бесплатна.

«Одобрим» — федеральная компания кредитного брокериджа. Свыше 30 банков-партнёров. Оценка 5.0 в Яндексе. Консультация и анализ кредитной истории — без оплаты.

Информация носит справочный характер и не является финансовой консультацией. Интерфейсы и сроки БКИ могут меняться — актуальную процедуру уточняйте на сайте конкретного бюро. Решение БКИ можно обжаловать в суде согласно ст. 8 ФЗ-218 «О кредитных историях». Услуги брокера — посредничество в подборе кредита, а не выдача кредитов. Условия кредитования определяются банком индивидуально, окончательное решение принимается банком-партнёром. Компания «Одобрим» не является кредитной организацией.